“租税条約”について [税金]

いつもブログに訪問いただき有り難うございます。

弊所によくお問合せをいただくものに日本と米国の租税条約絡みがあります。

「米国の会社より配当を受け取った場合に税金の扱いはどのようにしたらよいのか?」

「米国企業の応援のために暫く行き米国の会社より報酬が支払われるが税金はどのように処理をしたらよいか?」

「租税条約の適用により米国での税金を軽減する手続きの方法を教えてほしい。」等々です。

今回は、皆様の疑問解消に役立つのではと思い“日本と米国の租税条約”について書かせていただきます。

日本と租税条約を結んでいる国の最新情報につきましては、財務省の以下のサイトをご参照下さい。

財務省、最近締結した租税条約より

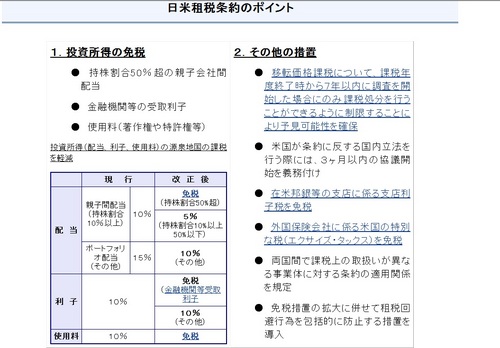

上記のサイトにも案内されていますが、日本と米国の租税条約は2003年に署名され、2004年に発効されています。

一般に“新日米租税条約”と言われているものです。

ポイントとなる箇所も財務省のサイトに丁寧に説明されています。

日米租税条約の構成は、以下のようになっております。

第1条~適用範囲について

第2条~対象税目について

第3条~一般的定義について

第4条~居住者について

第5条~恒久的施設について

第6条~不動産所得について

第7条~事業所得について

第8条~国際運輸業所得について

第9条~特殊関連企業について

第10条~配当について

第11条~利子について

第12条~使用料について

第13条~譲渡所得について

第14条~給与所得について

第15条~役員報酬について

第16条~芸能人等について

第17条~退職年金等について

第18条~政府職員について

第19条~学生等について

第20条~教授について

第21条~その他の所得について

第22条~特典条項について

第23条~二重課税の排除について

第24条~無差別取扱いについて

第25条~相互協議について

第26条~情報交換について

第27条~徴収共助について

第28条~外交官について

第29条~協議の要請について

第30条~条約の発効について

第31条~条約の効力の終了について

上記の該当する条項を読めば内容がつかめます。

参考にされて下さい。

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

Written by

Office T.Professional

米国税理士 小野 知史(Tomofumi Ono)

facebook:ただいまフェイスブックに参加中!

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

弊所によくお問合せをいただくものに日本と米国の租税条約絡みがあります。

「米国の会社より配当を受け取った場合に税金の扱いはどのようにしたらよいのか?」

「米国企業の応援のために暫く行き米国の会社より報酬が支払われるが税金はどのように処理をしたらよいか?」

「租税条約の適用により米国での税金を軽減する手続きの方法を教えてほしい。」等々です。

今回は、皆様の疑問解消に役立つのではと思い“日本と米国の租税条約”について書かせていただきます。

日本と租税条約を結んでいる国の最新情報につきましては、財務省の以下のサイトをご参照下さい。

財務省、最近締結した租税条約より

上記のサイトにも案内されていますが、日本と米国の租税条約は2003年に署名され、2004年に発効されています。

一般に“新日米租税条約”と言われているものです。

ポイントとなる箇所も財務省のサイトに丁寧に説明されています。

日米租税条約の構成は、以下のようになっております。

第1条~適用範囲について

第2条~対象税目について

第3条~一般的定義について

第4条~居住者について

第5条~恒久的施設について

第6条~不動産所得について

第7条~事業所得について

第8条~国際運輸業所得について

第9条~特殊関連企業について

第10条~配当について

第11条~利子について

第12条~使用料について

第13条~譲渡所得について

第14条~給与所得について

第15条~役員報酬について

第16条~芸能人等について

第17条~退職年金等について

第18条~政府職員について

第19条~学生等について

第20条~教授について

第21条~その他の所得について

第22条~特典条項について

第23条~二重課税の排除について

第24条~無差別取扱いについて

第25条~相互協議について

第26条~情報交換について

第27条~徴収共助について

第28条~外交官について

第29条~協議の要請について

第30条~条約の発効について

第31条~条約の効力の終了について

上記の該当する条項を読めば内容がつかめます。

参考にされて下さい。

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

Written by

Office T.Professional

米国税理士 小野 知史(Tomofumi Ono)

facebook:ただいまフェイスブックに参加中!

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

コメント 0