Closing a Business Checklist [海外進出]

You must file an annual return for the year you go out of business.

If you have employees, you must file the final employment tax returns, in addition to making final federal tax deposits of these taxes.

Closing a Business Checklist [海外進出]

You must file an annual return for the year you go out of business.

If you have employees, you must file the final employment tax returns, in addition to making final federal tax deposits of these taxes.

“Starting Business”について [海外進出]

暑い日々が続いておりますが皆様におかれましてはいかがお過ごしでしょうか?

少し気力、体力が下降気味のような気がしますが、食事と体調管理に気を付けて元の状態に戻したいと思います。

さて、今回は米国で事業を始める場合のステップを分かり易く説明しているサイトをご紹介させて頂きます。

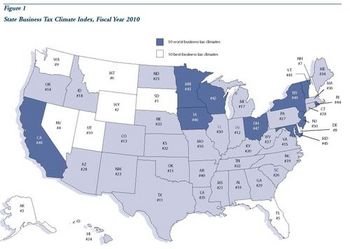

“Which States Are Best for the Business ?”について [海外進出]

今年も残すところあと3ヵ月になりました。

今年中にやらねばならないことがいくつかあります。

日々の時間を大切に過ごし、1つ1つを片付けていきたいと考えています。

さて、Tax Foundationより9月22日付けで“Which States Are Best for the Business ?”の2010年度版が発表されました。

(2010 State Business Tax Climate Index/Tax Foundationより)

http://www.taxfoundation.org/files/bp59.pdf

法人税(Corporate Tax)、個人所得税(Individual Income Tax)、売上税(Sales Tax)等による米国・各州をランク付けしております。

米国進出をお考えの方は、ご参考にされて下さいませ。

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

Written by

Office T.Professional(オフィス ティー・プロフェッショナル)

米国税理士 小野 知史(Tomofumi Ono)

ホームページ http://www.tprofessional.jp

e-mail: info@tprofessional.jp

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

“米国への投資制度(外資に対する規制と奨励)”について [海外進出]

日本の季節は、秋から少しずつ冬に変わりつつあり、気温が低く寒い日もあります。

季節の変化に合わせるかのように、日本の政治の世界も経済の状況も慌しくなってきたような気がします。

さて、今回のブログは、“米国への投資制度(外資に対する規制と奨励)”について書かせていただきます。

■投資規制について■

米国と言われイメージするのは“来る者拒まず”といった感じですが、もちろん外国よりの米国への投資に関する規制があります。

主に、航空、通信、海運、発電、銀行、保険、不動産、地下資源、国防の分野に適用される。

■財務省による統括について■

財務省・外国資産管理局(Office of Foreign Assets Control)は、外国企業の所有する米国内資産に関する規制を統括している。

対象業界は、銀行、輸出入、証券、保険、観光、信用暦調査報告業、消費者信用暦報告業、

非政府団体、金融サービス、企業登記サービス。

■出資規制について■

国家安全保障にかかる規制によって外資の出資比率が制限されるケースがある。

■税制上の規制について■

・外資系企業に対する内国歳入庁(Internal Revenue Service)への報告義務および記録保管義務~外国資本が25%以上の米国法人などは、税法上の理由から、外国の関連会社との取引について内国歳入庁に報告し、また、取引関係の記録を保管しておくことが義務付けられている。

報告や記録保管の方法に関しては極めて詳細な手続きが定められており、規則違反に対しては厳しい罰則が適用されることになっている。

・所得奪取条項~米国の課税対象とならない外国の関連会社に対する金利の支払い、および外国の関連会社の債務保証を得ているローンの金利支払いに関する控除額を制限している。

■外資に対する奨励について■

外資に対する奨励業種は無し。

ただし、米国からの輸出に貢献するような業種には輸出入銀行の融資などの特典が(米国企業と同等に)与えられる。

事業投資に関連した種々の優遇措置・奨励策が存在するが、これらは特に外資に関する優遇措置・奨励策ではなく、むしろ米国企業に対するものである。

すなわちこれらの優遇措置・奨励策を受けるためには外国人(法人・個人)として米国で事業を行うのではなく、米国内に子会社などを設立して事業を行うことが必要条件である。

■政府による財政優遇措置について■

輸出入銀行を通じた、輸出のための資金調達援助。

米国内の輸出業者(海外の製造業であっても、その製品が完全に米国内で生産されるのであれば適用可)は、保証、ダイレクトローン、割引貸付、商業上あるいは国際政治上のリスク保証等さまざまな様態での財政支援を受けられる。

■中小企業庁(Small Business Administration)を通じた、中小企業に対する財政・経営面での援助について■

中小企業とは、独立に所有、運営され、各産業分野において支配的な地位にない事業体を指す。

主な市中の金融機関から適切な条件での借り入れを受けられない中小企業に対し、融資計画を提供。

中小企業庁の許可による貸付の大部分は、民間の金融機関によるもので、中小企業庁により保証されている。

同時に、市場金利より若干低い利率で中小企業庁による直接貸付も行われている。

■連邦税法上の税制優遇措置について■

・減価償却方法~内国歳入法により、米国内の事業用資産について、加速(割増)コスト回収制度の下での短期間での減価償却が認められている。

・受取配当控除~支配関係にある法人間の資金の流れを円滑にし、法人の所得に対する潜在的な二重課税を軽減する目的で、米国法人(米国子会社)は内国法人(親会社)から受けた配当を総所得から控除することが認められている。

■州・地方レベルでの優遇措置について■

・産業施設誘致~商工会議所等の各地方機関による、専門的、実際的かつ個別的な産業誘致サービスの提供。立地調査のほか、規制・雇用状況などの情報提供が得られる。

・プラント設置に対する誘致~地方の金融・貸付機関と連携した、あるいは州独自の財源に基づく融資。

・独自の税制優遇措置。

(出所:日本貿易振興機構(ジェトロ)投資制度より)

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

Written by

Office T.Professional(オフィス ティー.プロフェッショナル)

米国税理士 小野 知史(Tomofumi Ono)

ホームページ http://www.tprofessional.jp

e-mail: info@tprofessional.jp

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

どの州が魅力的・・・・!? [海外進出]

日本にお住まいの方は、連休中という方も多いのではないでしょうか?

昨晩は私も、連休を利用し東京より帰省した友人を囲み、飲食を楽しみました。

久しぶりに旧知の友と会話を出来たのは、とてもくつろげました。

さて、今回は、“税金面から見て米国内のどの州が起業に魅力的....!?”について書かせていただきます。

弊所にも、起業についての相談が寄せられます。

それぞれの方の理由により起業をお考えのことと思います。

しかし、皆様が米国で事業を始める際には、将来発生するかもしれない税金の事も頭の隅に入れておく必要があるかもしれません。

今週は時間を見つけ、弊所のHP上のニュース(2008年4月23日付け)で紹介させて頂きました“Business Tax Index 2008”をじっくりと読み直しました。

(※「Business Tax Index 2008」Small Business & Entrepreneurship Council発行)

■Business Tax Index 2008による総合評価(上位より表示)■

1 South Dakota

2 Nevada

3 Wyoming

4 Washington

5 Florida

6 Alaska

7 Texas

8 Colorado

9 Alabama

10 Mississippi

11 South Carolina

12 Tennessee

13 Missouri

14 Ohio

15 Virginia

16 Oklahoma

17 Arizona

18 Georgia

19 Illinois

20 Michigan

21 Indiana

22 Delaware

23 New Mexico

24 Arkansas

25 Utah

26 New Hampshire

27 Kentucky

28 Pennsylvania

29 Louisiana

30 Maryland

31 Montana

32 Wisconsin

33 Connecticut

34 North Dakota

35 Kansas

36 Oregon

37 North Carolina

38 Nebraska

39 West Virginia

40 Hawaii

41 Idaho

42 Vermont

43 Massachusetts

44 New York

45 Rhode Island

46 Maine

47 Iowa

48 California

49 Minnesota

50 New Jersey

51 Dist. of Columbia

■Corporate Income Tax Rates(法人税の税率)(単位%)■

1 Nevada 0.000

1 South Dakota 0.000

1 Washington 0.000

1 Wyoming 0.000

5 Ohio 3.400

6 Alabama 4.225

7 Texas 4.500

8 Colorado 4.630

9 Michigan 4.950

10 Mississippi 5.000

10 South Carolina 5.000

10 Utah 5.000

13 Missouri 5.156

14 Louisiana 5.200

15 Florida 5.500

16 Georgia 6.000

16 Kentucky 6.000

16 Oklahoma 6.000

16 Virginia 6.000

20 Hawaii 6.400

21 Arkansas 6.500

21 Tennessee 6.500

23 Oregon 6.600

24 Montana 6.750

25 North Carolina 6.900

26 Arizona 6.968

27 North Dakota 7.000

28 Illinois 7.300

29 Kansas 7.350

30 Connecticut 7.500

31 Idaho 7.600

31 New Mexico 7.600

33 Nebraska 7.810

34 Wisconsin 7.900

35 Maryland 8.250

36 New York 8.307

37 Indiana 8.500

37 New Hampshire 8.500

37 Vermont 8.500

40 Delaware 8.700

41 West Virginia 8.750

42 California 8.840

43 Maine 8.930

44 Rhode Island 9.000

45 New Jersey 9.360

46 Alaska 9.400

47 Massachusetts 9.500

48 Minnesota 9.800

49 Iowa 9.900

50 Dist. of Columbia 9.975

51 Pennsylvania 9.990

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

Written by

Office T.Professional(オフィス ティー.プロフェッショナル)

米国税理士 小野 知史(Tomofumi Ono)

ホームページ http://www.tprofessional.jp

e-mail: info@tprofessional.jp

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

クール(かっこいい)・ジャパン [海外進出]

いつもブログをお読みいただき有り難うございます。

福岡では、今週一週間はお天気がよい日が多かった気がします。

皆様のお住まいの地域では、お天気はいかがでしたでしょうか?

今回のブログは、“クール(かっこいい)・ジャパン”について書かせていただきます。

2007年は、年間を通して偽装問題が表面化した年だったように感じられます。

とくに、私たちの生活に直接関わる“食の偽装”につきましてはショックを隠せませんでした。

その様な気が滅入るニュースが多いなか、朝日新聞の1月5日(土)のBeに掲載された「日本食がブームを超えて世界のスタンダードになりつつある」という明るい記事がありました。

概要を書きますと次のような記事です。

・日本料理や和の食材が、世界の食卓に急速に浸透している。欧米から火がついた「日本食ブーム」は、経済成長とともに健康志向を強めるアジアやロシア、中東などの富裕層にも波及している。

・海外の日本食レストランの展開状況(店舗数)

北米~約1万件

中南米~約1500件

ロシア~約500件

アジア~約6000~9000件

オセアニア~約500~1000件

欧州~約2000件

中東~約100件

・約1万件が営業する北米では、和をベースにした高級創作料理から、とんかつ、たこ焼きまで多彩な日本食が提供され、ブームを超えて生活にとけ込んでいる。

・日本食はヘルシーだとのイメージが定着したのは、米国で1977年に発表された「心臓病やがんは、肉食中心の食生活が原因」という報告がきっかけだとされる。ご飯とみそ汁に、焼き魚や煮物などを食べてきた日本型食生活にお墨付きを与えているようだ。

日本の食は、味はもとより見た目も洗練されていると思います。

(まぐろと山芋を湯葉で巻いたもの)

思わず箸でつつくのがもったいないと考えてしまうこともあります。

結構、日本人ってすごいのかも!!

それでは、よい日々をお過ごし下さいませ。

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

Written by

Office T.Professional(オフィス ティー.プロフェッショナル)

米国税理士 小野 知史(Tomofumi Ono)

ホームページ http://www.tprofessional.jp

e-mail: info@tprofessional.jp

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

米国への投資・進出について [海外進出]

皆様いつもブログをお読みいただき有り難うございます。

今週の初めより少し風邪をこじらせています。

季節の変わり目です。

皆様も体調には、くれぐれもお気をつけ下さいませ。

さて、今回のブログは“米国への投資・進出”について書かせて頂きます。

先週の木曜日、金曜日を利用し、東京で行われた“米国ビジネス・セミナー”に参加しました。

今回のセミナーの舞台は、アラバマ州でした。

アラバマ州と言う州名は知っていましたが、恥ずかしながらアラバマ州がどこにあるかは知りませんでした。

アラバマ州は、人口が約456万人で、州都モントゴメリーを中心とし、面積は九州の約3倍です。

日本との時差は15時間です。

アラバマ州の別名は、コットン・ステートと呼ばれ、綿花の栽培が有名です。

このような話を聞くと、どこまでも広がる農業地帯を想像しますが、アラバマ州には、日本より自動車関連企業を中心とし、約60社が進出しています。

セミナーの席上、日本企業の担当者よりアラバマ州での工場立ち上げまでのお話を聞くことができました。

ビジネスの立ち上げと言うと、たいへんな労力を必要としますが、土地の確保より、工場の建設、人の採用、操業までを約3年と言う短期間で成し遂げています。

一つ、一つステップを踏み、各方面の力を結集すれば、そうそう難しくないと思います。

最近、米国のTax Foundationより税金面では、どの州がビジネスをしやすいかが発表されています。

http://www.taxfoundation.org/press/show/22660.html

米国進出をお考えの方は、参考にされて下さいませ。

付記:アラバマ州の観光・レジャー情報は、Alabama Bureau of Tourism & Travel

http://www.touralabama.org を参考にされて下さい。

それでは、よい日々をお過ごし下さいませ。

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

Written by

Office T.Professional(オフィス ティー.プロフェッショナル)

米国税理士 小野 知史(Tomofumi Ono)

ホームページ http://www.tprofessional.jp

e-mail: info@tprofessional.jp

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

米国での株式会社の設立 [海外進出]

いつもブログをお読みいただき有り難うございます。

8月も下旬になりましたが、日本では、まだまだ蒸し暑い日々が続いております。

体調を崩さない様に日々お過ごし下さいませ。

今回は、“米国での株式会社の設立”について書かせていただきます。

日本では、2006年より最低資本金制度が無くなったことにより、株式会社の設立が容易になりました。

米国の場合にも、最低資本金はありません。

資本金が、1㌦での株式会社の設立も可能です。

■ 米国の株式会社法 ■

米国における会社法は、1903年にデラウェア州で制定されたDelaware General Corp-

oration Lawに始まります。

現在までに、およそ380,000件の法人がデラウェア州で設立され、ニューヨーク証券取引所に上場している会社の45%に達しています。

■ 株式会社の特徴 ■

株式会社の特徴の一つに、株主、役員の有限責任が上げられます。

株主は、自分が投資した金額での責任に限られ、役員は財務的な責任は一切負わないのが原則です。

しかし、会社の法人格が否認され、株主や役員が個人的に責任を負うことになる場合もあります。

法人格が否認される例として、

①会社法や定款の規定を守らずに経営管理が行われていた場合。

②資本金が不当に少ない場合。

③詐欺目的や既に存在する個人的な負債を回避するために会社が設立された場合。

■ 米国での会社設立の手順 ■

①会社登記

州政府に会社の名前を登録する。

↓

②定款の作成

会社の基本となる約束事を明記した書類。

↓

③株式売買契約書の作成

株主間の株式の売買に関わる契約書。

↓

④資本金の決定

↓

⑤株主の決定

株主の数や国籍に制限はない。

↓

⑥取締役の選任

株主からの委託を受け、会社の基幹に関わる事項を決定する権限と責任を有する。

通常は、取締役の過半数の決議が決定に要されます。

↓

⑦オフィサー(執行社員)の決定

取締役会の委託により、会社の経営に関する決定、執行を行う。

↓

⑧登録代理人

取締役、執行社員に州の住民がいない場合は、登録代理人を任命する必要があります。

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

Written by

Office T.Professional(オフィス ティー.プロフェッショナル)

米国税理士 小野 知史(Tomofumi Ono)

ホームページ http://www.tprofessional.jp

e-mail: info@tprofessional.jp

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

擬似外国会社について [海外進出]

擬似外国会社の活動規制について

2006年5月施行の日本の新会社法では、外国会社について以下の規定が置かれています。

(擬似外国会社)

第821条

1.日本に本店を置き、又は日本において事業を行うことを主たる目的とする外国会社は、日本において取引を継続してすることができない。

2.前項の規定に違反して取引をした者は、相手方に対し、外国会社と連帯して、当該取引によって生じた債務を弁済する責任を負う。

分かり易く説明すると、新法第821条1項で、擬似外国会社は日本で営業することが出来ない。

第2項で、擬似外国会社が取引を通じて関係者に損害を与えた場合は、それを行った個人が賠償しなければならない。

日本に営業所を設置している外国会社のなかには、外国での事業活動を全くせず、日本だけで事業活動をし、日本の営業所が事実上の本店となっている会社もあります。このような会社を「擬似外国会社」と呼びます。新法第821条で、擬似外国会社の活動の規制と、それを行った個人の連帯責任が規定されました。

しかし、新会社法が今年の5月に施行される前に、国会で会社法案第821条の問題が取り上げられた際に、法務省が擬似外国会社に 当たらない可能性の高い外国会社を下記の通り例示しました。

•現商法(※現在では旧商法)で認められ、日本で活動している。

•当初は、外国での事業活動が主であったが、今は日本での事業活動が中心になっている。

•現在は、日本でのみ事業を展開しているが、将来的に外国での事業展開が予定されている 。

•外国の会社法に基づいて設立され、日本で事業を展開しているが、事務・管理業務の多くを海外で行っている。

•日本で証券化事業を行う目的で設けた特別目的会社 。

※詳しくは、法務省2006年3月31日付の通達「会社法の施行に伴う商業登記事務の取扱いについて」を参照下さい。

なお、参議院法務委員会において、外国会社によるわが国への投資が、日本の経済に果たしてきた役割の重要性、およびその役割が今後とも不可欠なものと考慮し、必要に応じて会社法第821条について見直しを検討することなどを内容とする附帯決議が採択されました。

擬似外国会社に該当するかどうかは、個々の事例により判断することになりそうです。

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

Written by

Office T.Professional(オフィス ティー.プロフェッショナル)

米国税理士 小野 知史(Tomofumi Ono)

ホームページ http://www.tprofessional.jp

e-mail: info@tprofessional.jp

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■