“Social Security Agreement”について [年金]

いつもブログに訪問いただき有り難うございます。

つい先日、日本にお住まいの米国人で自営業者の方より、Self-employment tax(自営業者税)の支払い義務の有無についてのご質問がありました。

米国のSelf-employment tax(自営業者税)について説明しますと、Self-employment tax(自営業者税)はSelf-employment income (自営業収入)に対して15.3%が課され、その内訳は12.4%のSocial security(社会保障)と2.9%のMedicare(医療保険)よりなっている。(※2013年度の場合)

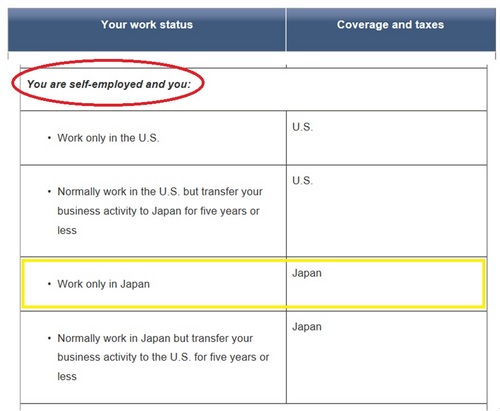

日本にお住まいの米国人の方でも連邦税(Federal Income Tax Return)の申告義務はあるが、条件に合致する(日本の社会保障制度に加入している)場合には、米国でのSelf-employment tax(自営業者税)の支払い義務が免除されるシステムになっている。(※日米社会保障協定の適用が受けられる。)

また、2重払いが回避できるとともに、それぞれの国の制度での年金加入期間が短いことから生じる不利益を回避できるようになっている。

従来、それぞれの国での年金加入期間はそれぞれ単独で計算されていたため、例えば、日本からの駐在などで数年間を米国で働いていた場合には、米国の年金加入期間が短くその分は掛け捨てになってしまっていた。

日米社会保障協定は、そのような不利益を回避するためのものであり、次の二点からなる。

1.一方の国の年金受給要件の最低加入期間が足りない場合は、相手国の年金制度の加入期間を合算できる。

2.短期(5年以内)の滞在しか見込まれない労働者は、滞在相手国の年金制度に加入しなくてもよい。

(免責事項)

内容につきましては万全を期しておりますが、正確性・妥当性・有用性について保証するものではありません。閲覧者に不利益・損害が生じましても一切の責任を負いかねますのでご了承下さい。

(引用)

ウィキペディア/日米社会保障協定

Social Security Administrations/ Totalization Agreement with Japan

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

Written by

Office T.Professional

米国税理士小野 知史(Tomofumi Ono)

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

つい先日、日本にお住まいの米国人で自営業者の方より、Self-employment tax(自営業者税)の支払い義務の有無についてのご質問がありました。

米国のSelf-employment tax(自営業者税)について説明しますと、Self-employment tax(自営業者税)はSelf-employment income (自営業収入)に対して15.3%が課され、その内訳は12.4%のSocial security(社会保障)と2.9%のMedicare(医療保険)よりなっている。(※2013年度の場合)

日本にお住まいの米国人の方でも連邦税(Federal Income Tax Return)の申告義務はあるが、条件に合致する(日本の社会保障制度に加入している)場合には、米国でのSelf-employment tax(自営業者税)の支払い義務が免除されるシステムになっている。(※日米社会保障協定の適用が受けられる。)

また、2重払いが回避できるとともに、それぞれの国の制度での年金加入期間が短いことから生じる不利益を回避できるようになっている。

従来、それぞれの国での年金加入期間はそれぞれ単独で計算されていたため、例えば、日本からの駐在などで数年間を米国で働いていた場合には、米国の年金加入期間が短くその分は掛け捨てになってしまっていた。

日米社会保障協定は、そのような不利益を回避するためのものであり、次の二点からなる。

1.一方の国の年金受給要件の最低加入期間が足りない場合は、相手国の年金制度の加入期間を合算できる。

2.短期(5年以内)の滞在しか見込まれない労働者は、滞在相手国の年金制度に加入しなくてもよい。

(免責事項)

内容につきましては万全を期しておりますが、正確性・妥当性・有用性について保証するものではありません。閲覧者に不利益・損害が生じましても一切の責任を負いかねますのでご了承下さい。

(引用)

ウィキペディア/日米社会保障協定

Social Security Administrations/ Totalization Agreement with Japan

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

Written by

Office T.Professional

米国税理士小野 知史(Tomofumi Ono)

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

コメント 0