Resident or Nonresidentについて [税金]

いつもブログをお読みいただき有り難うございます。

今回は、2008年3月29日に書いた“Dual Status Taxpayerについて”の記事の補足説明及びに1部を訂正をさせていただきます。(※以前の記事は、削除させていただきました。)

以前の記事を読み直し、「記事を読んだ方が理解出来ないのではないか?」と思う部分がありましたので改めて今回ご説明をさせていただきます。

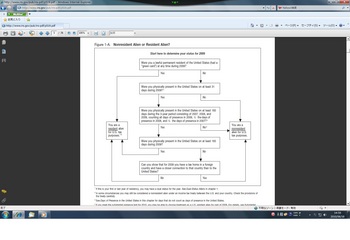

「日本人の方が米国での居住者(Resident)に該当するのか?」、それとも、「非居住者(Nonresident)に該当するのか?」は、最初に以下のチャートでチェックをするのが適当。

(Publication 519より)

しかし、居住者(Resident)にも該当し、非居住者(Nonresident)にも該当することがある。

この場合が、Dual Status Taxpayer になる。

日本語にすると、"二重身分の税務申告者"になる。

Dual Status Taxpayer(二重身分の税務申告者)とは、1月1日より12月31日までの間に、米国において居住外国人(Resident Alien)としての立場と、非居住外国人(Nonresident Alien)としての立場の、2つの立場にある者。

Dual Status Taxpayerは、米国内に赴任した年、米国より帰任する年に発生する可能性がある。

■Taxpayer's Residency Status(納税者の居住状態)■

納税者がどの税務申告用紙を使って申告する必要があるかは、その年の年末(12月31日)において、「米国の居住外国人(Resident Alien)であるのか?」、「非居住外国人(Nonresident Alien)であるのか?」によって決定される。

■Resident at end of year(年末において居住外国人の場合)■

例えば、12月31日時点において、納税者が米国の居住外国人(Resident Alien)に該当すれば、Form1040を使用し、全世界で発生した所得を税務申告する。

その場合には、Form1040の上部に“Dual-Status Return”と記入する必要がある。

と同時に、Form1040NRをForm1040に添付し、米国内で発生した所得を申告する必要がある。

Form1040NRの上部には、“Dual -Status Statement”と記入する。

■Nonresident at end of year(年末において非居住外国人の場合)■

年末において非居住外国人(Nonresident Alien)に該当する場合には、Form 1040NRを使用し、非居住外国人の間に米国内で発生した所得を申告する。

Form1040NRの上部には、“Dual-Status Return”と記入する。

また、Form 1040NRにForm1040を添付し米国滞在中に全世界で発生した所得を申告する必要がある。

Form 1040の上部には、“Dual-Status Statement”と記入する。

■Restrictions for Dual-Status Taxpayers(二重身分の税務申告者の制限)■

Dual –Status Taxpayerに該当する年は、基礎控除(Standard Deduction)、人的控除(PersonalExemptions)、Filing Status、税率(Tax Rates)に制限がある。

■First-Year Choice(米国赴任時の選択)■

ただし、米国に赴任した年には、非居住外国人(Nonresident Alien)にも関わらずに、居住外国人(Resident Alien)としての扱いを選択(First-Year Choice)することが出来る。

その場合には、Form 1040に添付した書類に、氏名、住所を記入し、以下の条件を満たしている事を説明しなければならない。

(1)税金申告者が、First-Year Choice(米国赴任時の選択)をしている事。

(2)赴任の年の前年には、米国に居住していなかった事。

(3)赴任した年の翌年には、米国にずっと居住している事。

(4)赴任した年の翌年に、米国に何日間居住しているか?

(5)赴任した年には、最低31日以上は米国に滞在している事。

(6)赴任した年には、いつより米国に滞在しているか?

■その他の条件■

配偶者(Spouse)の居住外国人(Resident Alien)への選択にも条件があるので、詳しくはPublication 519をご参照下さい。

居住外国人(Resident Alien)の扱いになれば、基礎控除(Standard Deduction)、人的控除(Personal Exemptions)、Filing Status、税率(Tax Rates)で、米国市民と同じ扱いになる。

(免責事項)

本ブログでご紹介しました内容は、皆様が参考としてご利用いただくものです。

皆様の個々の事例に付きましては、専門家にお尋ねになるか?税法をお読み下さい。

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

Written by

Office T.Professional(オフィス ティー・プロフェッショナル)

米国税理士 小野 知史(Tomofumi Ono)

ホームページ:http://www.tprofessional.jp

e-mail:info@tprofessional.jp

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

今回は、2008年3月29日に書いた“Dual Status Taxpayerについて”の記事の補足説明及びに1部を訂正をさせていただきます。(※以前の記事は、削除させていただきました。)

以前の記事を読み直し、「記事を読んだ方が理解出来ないのではないか?」と思う部分がありましたので改めて今回ご説明をさせていただきます。

「日本人の方が米国での居住者(Resident)に該当するのか?」、それとも、「非居住者(Nonresident)に該当するのか?」は、最初に以下のチャートでチェックをするのが適当。

(Publication 519より)

しかし、居住者(Resident)にも該当し、非居住者(Nonresident)にも該当することがある。

この場合が、Dual Status Taxpayer になる。

日本語にすると、"二重身分の税務申告者"になる。

Dual Status Taxpayer(二重身分の税務申告者)とは、1月1日より12月31日までの間に、米国において居住外国人(Resident Alien)としての立場と、非居住外国人(Nonresident Alien)としての立場の、2つの立場にある者。

Dual Status Taxpayerは、米国内に赴任した年、米国より帰任する年に発生する可能性がある。

■Taxpayer's Residency Status(納税者の居住状態)■

納税者がどの税務申告用紙を使って申告する必要があるかは、その年の年末(12月31日)において、「米国の居住外国人(Resident Alien)であるのか?」、「非居住外国人(Nonresident Alien)であるのか?」によって決定される。

■Resident at end of year(年末において居住外国人の場合)■

例えば、12月31日時点において、納税者が米国の居住外国人(Resident Alien)に該当すれば、Form1040を使用し、全世界で発生した所得を税務申告する。

その場合には、Form1040の上部に“Dual-Status Return”と記入する必要がある。

と同時に、Form1040NRをForm1040に添付し、米国内で発生した所得を申告する必要がある。

Form1040NRの上部には、“Dual -Status Statement”と記入する。

■Nonresident at end of year(年末において非居住外国人の場合)■

年末において非居住外国人(Nonresident Alien)に該当する場合には、Form 1040NRを使用し、非居住外国人の間に米国内で発生した所得を申告する。

Form1040NRの上部には、“Dual-Status Return”と記入する。

また、Form 1040NRにForm1040を添付し米国滞在中に全世界で発生した所得を申告する必要がある。

Form 1040の上部には、“Dual-Status Statement”と記入する。

■Restrictions for Dual-Status Taxpayers(二重身分の税務申告者の制限)■

Dual –Status Taxpayerに該当する年は、基礎控除(Standard Deduction)、人的控除(PersonalExemptions)、Filing Status、税率(Tax Rates)に制限がある。

■First-Year Choice(米国赴任時の選択)■

ただし、米国に赴任した年には、非居住外国人(Nonresident Alien)にも関わらずに、居住外国人(Resident Alien)としての扱いを選択(First-Year Choice)することが出来る。

その場合には、Form 1040に添付した書類に、氏名、住所を記入し、以下の条件を満たしている事を説明しなければならない。

(1)税金申告者が、First-Year Choice(米国赴任時の選択)をしている事。

(2)赴任の年の前年には、米国に居住していなかった事。

(3)赴任した年の翌年には、米国にずっと居住している事。

(4)赴任した年の翌年に、米国に何日間居住しているか?

(5)赴任した年には、最低31日以上は米国に滞在している事。

(6)赴任した年には、いつより米国に滞在しているか?

■その他の条件■

配偶者(Spouse)の居住外国人(Resident Alien)への選択にも条件があるので、詳しくはPublication 519をご参照下さい。

居住外国人(Resident Alien)の扱いになれば、基礎控除(Standard Deduction)、人的控除(Personal Exemptions)、Filing Status、税率(Tax Rates)で、米国市民と同じ扱いになる。

(免責事項)

本ブログでご紹介しました内容は、皆様が参考としてご利用いただくものです。

皆様の個々の事例に付きましては、専門家にお尋ねになるか?税法をお読み下さい。

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

Written by

Office T.Professional(オフィス ティー・プロフェッショナル)

米国税理士 小野 知史(Tomofumi Ono)

ホームページ:http://www.tprofessional.jp

e-mail:info@tprofessional.jp

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

コメント 0